半导体分立器件主要用于电力电子设备的整流、稳压、开关、混频、放大等,具有应用范围广、用量大等特点。半导体分立器件是半导体行业的重要组成部分, 受到国家政策的支持和鼓励。

自二十世纪七十年代以来,分立器件封装形式由通孔插装型封装逐步向表面贴装型封装方向发展,主要封装系列包括:TO系列、SOT/SOD系列、QFN/DFN 系列等,封装产品类型呈现多样化,封装技术朝着小型化、高功率密度方向发展。

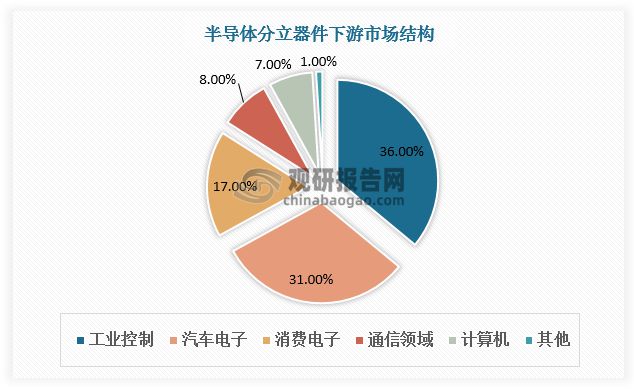

根据观研报告网发布的《中国半导体分立器件行业发展趋势分析与未来前景研究报告(2024-2031年)》显示,半导体分立器件包括二极管、三极管、场效应管、晶闸管等,应用十分广泛。近年来,下游市场需求旺盛带动了我国分立器件行业的增长。随着汽车电子、新能源、工业控制等行业的快速发展,MOSFET和IGBT增长强劲,成为半导体分立器件市场新的增长点。

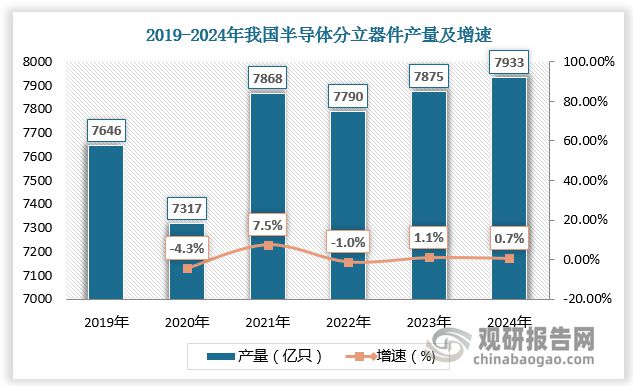

多因驱动,中国半导体分立器件产业已经在国际市场占有举足轻重的地位并保持着持续、快速、稳定的发展。从产量来看,2019-2023年我国半导体分立器件产量保持在7000亿只以上。预计2024年我国半导体分立器件产量将达7933亿只,较上年同比增长0.7%。

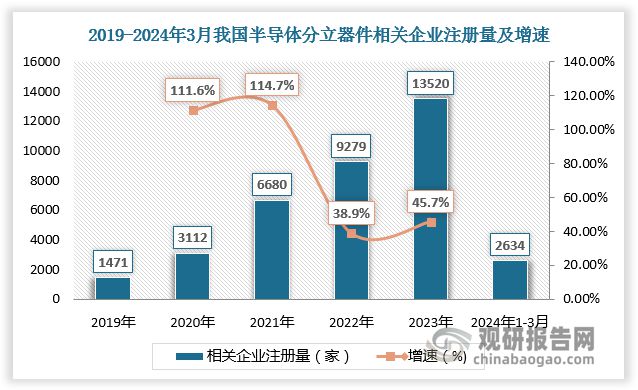

半导体分立器件的广阔前景吸引越来越多企业入局。根据数据,2019-2023年我国半导体分立器件相关企业注册量由1471家增长至13520家,2024年1-3月,我国半导体分立器件相关企业注册量已达到2634家。

半导体分立器件制造行业竞争不断加剧。其中,英飞凌、安森美、威世科技、达尔科技等国际大型半导体公司具备先发优势,处于市场第一梯队;华润微、扬杰科技、华微电子等国内少数具备IDM经营能力的领先企业,加快研发,形成技术积累,积极抢占市场,处于市场第二梯队。第三梯队多为从事特定环节生产制造的企业,如某种芯片设计制造、或几种规格封装测试,其规模相对较小,竞争力相对较弱。